Publikované: 18 apríla, 2026

Všeobecné rozčarovanie investorov z dlhopisov je síce pochopiteľné, ale mierne skreslené.

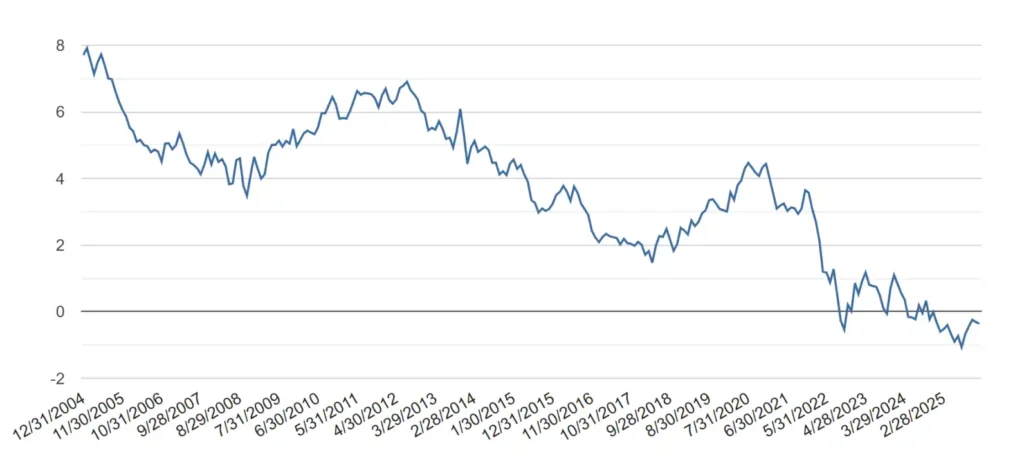

V posledných rokoch totiž mnoho investorov dlhopisový trh sklamal. Rast úrokových sadzieb a inflácia priniesol zvýšenú volatilitu, zatiaľ čo dlhodobé dlhopisy výrazne zaostávali – a to nielen za akciami, ale častokrát aj za hotovosťou. V niektorých obdobiach dlhopisy dokonca generovali negatívne výnosy.

Kĺzavé 5-ročné anualizované výnosy amerických dlhopisov

Pri plochej výnosovej krivke sa preto môže zdať, že durácia predstavuje neodmenené riziko, najmä keď výnosy poskytujú len malú protihodnotu a citlivosť cien na zmeny sadzieb je vysoká.

Táto skepsa je pochopiteľná, často však prehliada jeden zásadný fakt: výnosy dlhopisov fungujú ako gravitácia pre ich dlhodobú výkonnosť. Slabé historické výnosy sú z veľkej časti dôsledkom rastúcich úrokových sadzieb – čo je paradoxne pozitívna správa pre budúcnosť.

Dlhopisové výnosy sa totiž často správajú opačne ako ich minulá výkonnosť.

Rast sadzieb síce znižuje ich aktuálne ceny, zároveň však zvyšuje budúce výnosy. Inými slovami, zmeny úrokových sadzieb presúvajú výnosy v čase – buď z prítomnosti do budúcnosti, alebo naopak. Úrokové sadzby tak určujú časovú hodnotu peňazí.

Inflácia a očakávania

Nemali by sa investori sústrediť skôr na reálne než nominálne výnosy?

Odpoveď znie jednoznačne áno – avšak s dôležitým dodatkom: inflačné očakávania sú už zahrnuté v cenách dlhopisov. Hoci nie sú priamo pozorovateľné ani stabilné, premietajú sa do výnosovej krivky aj do požadovanej rizikovej prémie. Inflačné riziko teda nie je úplne odstránené, ale ani ignorované. Kľúčové je, či inflácia prekoná očakávania, ktoré sú už v cenách započítané.

Vzniká tu zaujímavý paradox.

Mnoho investorov správne tvrdí, že načasovanie trhu je u akcií mimoriadne ťažké. Pri dlhopisoch sa o to však často pokúšajú – najmä pri rozhodovaní o durácii. Vyhýbanie sa dlhším splatnostiam iba preto, že výnosová krivka je plochá alebo inverzná, nie je neutrálne rozhodnutie. V skutočnosti ide o implicitnú stávku na to, že trh systematicky podceňuje infláciu a úrokové riziko.

To môže byť niekedy pravda, najmä v období výrazných makroekonomických zmien. Ide však o silnú a aktívnu predikciu na jednom z najefektívnejších trhov na svete. Investori majú opäť prístup k pozitívnym reálnym očakávaným výnosom naprieč veľkou časťou výnosovej krivky – situácia, ktorá v dekáde po roku 2010 prakticky neexistovala. Aj po zohľadnení neistoty inflácie ide o výrazne lepšie východiskové podmienky pre budúce výnosy.

Riziko síce nezmizlo, ale investori zaň opäť dostávajú zmysluplnú kompenzáciu.

Nedokonalá korelácia nie je chybou

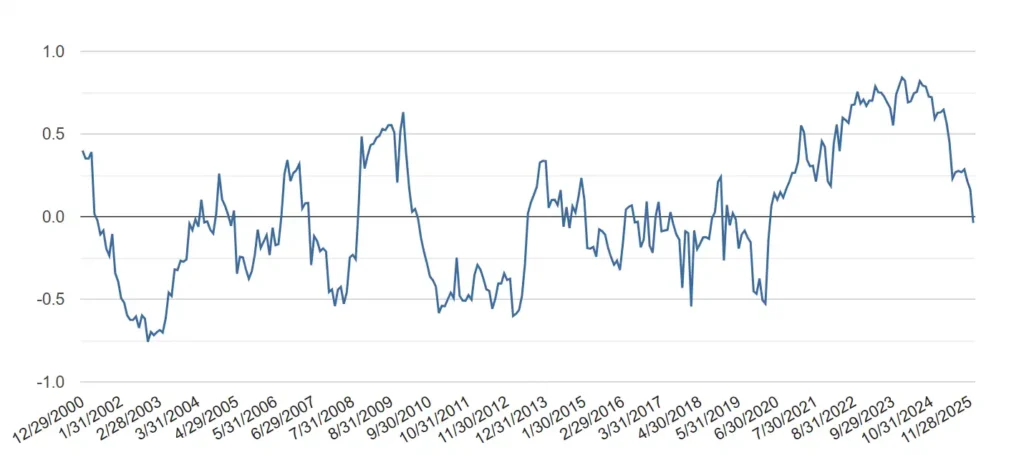

Stále častejšie sa tiež objavuje názor, že dlhopisy stratili svoju diverzifikačnú funkciu, najmä keď sa ich korelácia s akciami v posledných rokoch občas dostala do kladných hodnôt. Diverzifikácia však nevyžaduje dokonalú negatívnu koreláciu – stačí, aby sa aktíva správali odlišne. A to v kombinácii dlhopisov a akcií stále platí.

Kĺzavá 12-mesačná korelácia medzi americkými akciami a dlhopismi

Z matematického hľadiska pre bežného investora stále platí jednoduché pravidlo: viac diverzifikácie je lepšia ako menej. Portfólio s viacerými nezávislými zdrojmi výnosu je stabilnejšie ako také, ktoré sa spolieha iba na jeden zdroj. Zároveň existuje časté nedorozumenie ohľadom korelácie: tá zachytáva relatívny pohyb, nie absolútne výnosy.

Aj keď teda dlhopisy nemusia krátkodobo tlmiť volatilitu akcií tak ako v minulosti, stále prispievajú k stabilite portfólia.

Spoliehanie sa výhradne na akcie navyše zvyšuje volatilitu a znižuje predvídateľnosť výsledkov. Pre dlhodobé riadenie majetku to znamená obmedzenie nástrojov práve v čase, keď sú najviac potrebné. Nahradenie portfólia 60/40 čisto akciovou stratégiou zvyšuje dlhodobé riziká – najmä v oblasti sekvenčného rizika a stability príjmu počas čerpania renty.

Dlhopisy ako nástroj plánovania: význam imunizácie

Jednou z najväčších predností dlhopisov je ich využitie vo finančnom plánovaní. Či už ide o financovanie dôchodku alebo budúcich výdavkov, dlhopisy umožňujú investorom dosiahnuť vyššiu istotu v čase – niečo, čo akcie nedokážu.

Kľúčovým konceptom je imunizácia, teda zladenie durácie portfólia s investičným horizontom. Tento princíp platí nielen pre individuálne dlhopisy, ale aj pre dlhopisové fondy. Pomôcť môže jednoduché pravidlo:

Optimálny investičný horizont ≈ 2 × durácia – 1 rok

Pri fonde s duráciou 4 roky je teda vhodný horizont približne 7 rokov. Investor, ktorý plánuje finančný výdavok za 7 rokov, môže takýto fond využiť s relatívnou istotou voči pohybom úrokových sadzieb.

Kombinovanie výnosov ako súčasť širšej mozaiky

V rámci konceptu kombinovania výnosov predstavujú dlhopisy stabilný stavebný prvok portfólia.

Ich nižšia volatilita, predvídateľný výnos a jasne definovaná durácia z nich robia vhodný základ pre kapitálovo efektívne stratégie. Táto stratégia spočíva v kombinovaní viacerých nezávislých zdrojov výnosu v jednom portfóliu. V kombinácii s akciami či alternatívnymi stratégiami tak pomáhajú udržať rovnováhu.

V prostredí, ktoré vyžaduje odolnosť, flexibilitu a presnosť, zostávajú dlhopisy dôležitou súčasťou portfólia a patria medzi najuniverzálnejšie a kapitálovo najefektívnejšie nástroje.

Záver: mimo trendy, ale dlhodobo nenahraditeľné

- Áno, nedávna výkonnosť dlhopisov bola slabá. Priniesla volatilitu bez zodpovedajúceho výnosu a rast sadzieb znížil ich trhovú hodnotu. Práve tento vývoj však vytvoril lepšie podmienky do budúcnosti. Úrokové sadzby totiž fungujú ako gravitácia – keď rastú, výnos nezaniká, iba sa presúva do budúcnosti. A pretože reálne úrokové sadzby sú dnes na viacročných maximách, očakávaná odmena za riziko je výrazne vyššia.

- Áno, aj korelácie sa zmenili. Diverzifikácia však nevyžaduje dokonalosť – stačí odlišnosť. Dlhopisy sa stále správajú inak ako akcie a zostávajú jedným z mála likvidných, nízkorizikových a príjem generujúcich aktív.

- Áno, inflácia je dôležitá. Ak však nepredpokladáme systematické zlyhanie trhu, jej očakávania sú už v cenách zahrnuté. Práve reálne sadzby sú kľúčové pre dlhodobé výnosy a tie sú dnes priaznivejšie ako v minulých rokoch.

Nakoniec rozhoduje správna konštrukcia portfólia. Dlhopisy umožňujú presnejšie plánovanie a znižujú reinvestičné riziko. Pre investorov a poradcov, ktorí chcú budovať odolné portfóliá, tak dlhopisy zostávajú nástrojom, ktorý sa oplatí využívať.

FINANCIE KONZERVATÍVNE.

P.S. Toto blog č. 133. Všetky predchádzajúce (a mnohé ďalšie) nájdeš na mojom webe.

Nezabudni na homepage zanechať odber. Tým pádom ti o mojom ďalšom blogu príde notifikácia mailom. Odhlásiť sa môžeš kedykoľvek ti začnem liezť na nervy.